Крупнейшая российская кредитная организация, занимающая более 30% всей банковской системы РФ. В настоящее время компания активно движется к уходу от слова «банк» в своем названии, развивая множество нефинансовых сервисов (искусственный интеллект, торговля недвижимостью, медицинские услуги и т.д.) в рамках построения собственной технологической экосистемы.

Банк представлен в Казахстане, Беларуси, а также восьми странах Центральной и Восточной Европы.

Руководитель: Президент и председатель правления – Герман Греф.

Средний объем торгов: 5-10 млн руб. в день. До недавнего времени Сбербанк являлся самой ликвидной бумагой на российском фондовом рынке, однако теперь уступает Газпрому и, периодически, некоторым другим эмитентам.

Цена акции: 238 руб. на 25.11.2019

Капитализация: 5,3 трлн руб. на 25.11.2019

Официальный Free—float (акций в свободном обращении): 48%

Основные акционеры

- 50%+1 акция – Банк России

- 45,04% — юридические лица – нерезиденты

- 3,15% — частные инвесторы

- 1,81% — юридические лица — резиденты

Уточнение от 11.02.2020: Стало известно, что ЦБ РФ продаст свой пакет Сбербанка правительству по рыночной цене. После этого будет выставлена оферта миноритариям. Продажа может быть связана с конфликтом интересов. Так, министр финансов РФ Антон Силуанов ранее заявлял, что «финансовый регулятор не должен быть участником организаций, которые он регулирует, за которыми он надзирает». Однако более это все же похоже на способ обналичивания части средств Фонда Национального Благосостояния.

Дивидендная политика

Сбербанк поэтапно движется к увеличению уровня дивидендных выплат. Уже в 2020 году планируется направить на дивиденды 50% от чистой прибыли по МСФО. За 2017 год было выплачено 36% от чистой прибыли (12 руб. на акцию), за 2018 год уже 43,5% от прибыли по МСФО (16 руб.). За 2019 год ожидаются дивиденды около 18-20 руб. на одну акцию.

Дивидендная доходность: 7-9% годовых.

Периодичность дивидендных выплат: раз в год, однако поступают предложения по выплате дивидендов раз в полугодие.

Историческая динамика

Долгосрочный тренд (с начала размещения): я буду вести отсчет с июля 2007 года, когда состоялся сплит акций Сбербанка. Коэффициент обмена для обыкновенных акций составил 1 к 1000, для привилегированных — 1 к 20. Цена стартовала с 106,23 руб. До этого за 5 лет курсовая стоимость акций компании выросла в 40 раз. Вообще же на бирже бумаги Сбербанка торгуются с 1996 года. С момента сплита до сегодняшнего времени котировки выросли на 133%. Минимум был зафиксирован на уровне 13,5 руб. в феврале 2009 года (разгар мирового кризиса), а исторический максимум на отметке 285 руб. в феврале 2018 года.

Среднесрочный тренд (последние 3 года): наблюдается умеренно-восходящий тренд. Локальный минимум зафиксирован в июне 2017 года на уровне 136,2 руб., после чего начался активный рост до 285 руб. в начале 2018 года. В апреле 2018 года были объявлены санкции против России – за один день бумаги упали с 255 руб. до 205 руб. В итоге, за 3 года акции выросли на 58%.

Краткосрочный тренд (последние 1,5 года): Локальный минимум за это время был зафиксирован в сентябре 2018 года на 165,9 руб. из-за усиления санкционной риторики. Затем бумаги Сбербанка начали постепенно восстанавливаться, ускорив рост в апреле 2019 года. В последние полгода – боковик в диапазоне 210-245 руб.

Средняя прогнозная справедливая цена от аналитических компаний: Консенсус-прогноз Инвестдомов: 329,35 руб. (+37%). Рекомендация: «Покупать».

Коэффициенты недооцененности / переоцененности

- P/E = 6,05 (на уровне отрасли).

- P/BV = 1,2 (приблизительно на уровне отрасли)

Вывод: Компания не является существенно недооцененной в сравнении с российскими отраслевыми аналогами и рынком в целом. С другой стороны, в российских реалиях размах для сравнения не такой уж и большой: TCS Group, ВТБ и Банк Санкт-Петербург.

Коэффициенты финансовой устойчивости

- Коэффициент достаточности общего капитала (отношение общего капитала к активам, взвешенным с учетом риска) = 13,88% (соответствует нормативу).

- Доля просроченных кредитов – около 4% (одно из лучших значений на российском банковском рынке).

- Стоимость риска (сумма созданных резервов под кредитные потери (риск), поделенная на размер кредитного портфеля) = 1,2%. (нормальное значение).

Вывод: Очевидно, что финансовая устойчивость крупнейшего российского банка не вызывает никаких вопросов.

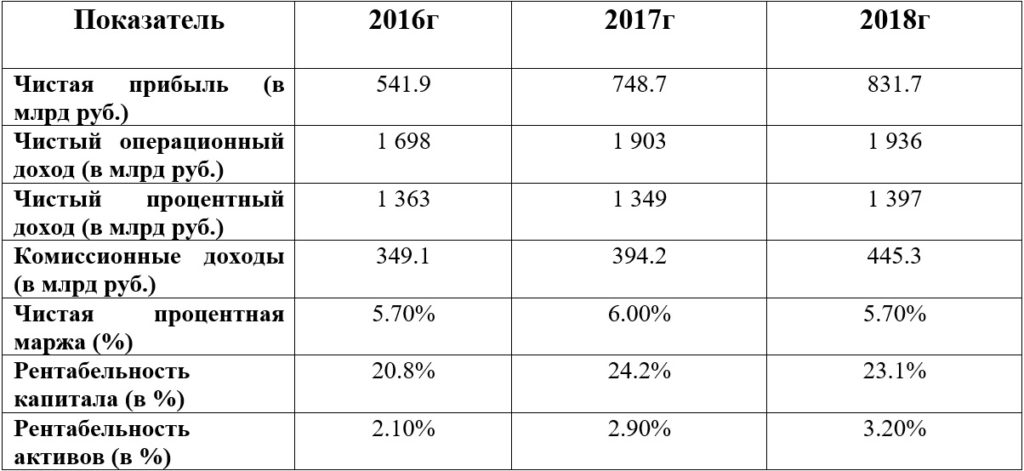

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Комментарий: За 9 месяцев 2019 года Сбербанк снизил чистую прибыль по МСФО на 3,4% до 633 млрд руб. в сравнении с тем же периодом прошлого года. На это, во многом, влияние оказал убыток при продаже турецкого Denizbank. Чистые процентные доходы за январь-сентябрь выросли на 0,26% до 1,04 млрд руб., а чистые комиссионные доходы на 9,9% до 349,6 млрд руб. В 3 квартале 2019 года рентабельность капитала банка упала до 22,4%, а чистая процентная маржа до 5,13%.

С 2016 по 2018 годы наблюдалась ярко положительная динамика финансовых показателей компании практически по всем позициям. Однако в 2019 году очевидно замедление темпов роста, а в 3 квартале этого года Сбербанк отчитался о снижении чистой прибыли впервые за несколько лет. Драйверов для дальнейшего взрывного роста показателей банка не наблюдается, в том числе под влиянием снижения ключевой ставки и сужения спреда между ставкой по выдаваемым населению кредитам и займам, получаемым от Центрального Банка.

Уточнение от 27.02.2020: опубликован отчет Сбербанка по МСФО за 2019 год. Чистая прибыль выросла на 1,6% до 845 млрд руб. в сравнении с тем же периодом прошлого года. Рентабельность капитала составила 22% (без учета продажи Denizmank). Чистые процентные доходы увеличились на 1,4% до 1,415 трлн руб., а чистые комиссионные на 13,6% до 497 млрд руб.

Динамика основных операционных показателей (за последние 3 года)

Комментарий: На 30 сентября 2019 года кредитный портфель Сбербанка вырос на 0,6% до 21,2 трлн руб. в сравнении с концом 2018 года. Совокупные активы уменьшились на 3% до 30,25 трлн руб. Общий объем депозитов по сравнению с концом прошлого года вырос на 6,6% до 22,3 трлн руб. Капитал вырос до 4,273 трлн руб.

В целом, динамика операционных показателей банка все еще является положительной. Сбербанк продолжает наращивать кредитный и депозитный портфели. Также наблюдается рост числа клиентов физических лиц, а также корпоративных клиентов.

Новостной фон

- В августе 2017 года Сбербанк и Яндекс договорились о создании совместного предприятия на базе «Яндекс.Маркета». Сделка была закрыта в апреле 2018 года. Банк вложил в «Маркет» 30 млрд руб. Самым крупным совместным проектом компаний стал известный российский маркетплейс «Беру», стартовавший в мае прошлого года. В мае 2019 года выручка онлайн-площадки достигла 1 млрд руб. в месяц.

- С 25 декабря были утверждены поправки в законодательстве о долевом строительстве, которые предусматривают обязательное использование эскроу-счетов по договорам с дольщиками, передаваемым на регистрацию после 1 июля 2019 года. Застройщики больше не смогут свободно пользоваться деньгами дольщиков, которые будут храниться в банках. Вероятнее всего, наиболее значительная часть эскроу-счетов перетечет именно в Сбербанк, что может в перспективе положительно сказаться на результатах компании.

- Осенью 2018 года поступила информация о планах ВТБ и Сбербанка по созданию авиакомпании для региональных перевозок, которая могла бы занять третье место по размеру в России. Данные планы возникли в рамках поручения российского правительства. Рассматривалась возможность создания новой компании на базе Utair, однако в мае этого года проект был приостановлен. «Нет должного спроса. Мы всё подготовили. Если правительство вернётся к этому, мы будем готовы это обсуждать», — заявлял тогда глава Сбербанка Герман Греф. Кроме того, Греф рассказал, что банк не планирует банкротить Utair и уже согласовал с авиакомпанией план ее финансового оздоровления.

- В 2012 году Сбербанк купил турецкий Denizbank, инвестировав в него 148 млрд руб. Однако из-за европейских санкций Сбербанк не мог получать дивиденды от турецкой «дочки», финансировать ее, привлекать деньги с турецкого рынка, что сделало Denizbank неконкурентоспособным. Осенью этого года была закрыта сделка по продаже турецкого актива, а также признан убыток в 73,3 млрд руб.

- В настоящее время компания активно занимается развитием собственной экосистемы для поиска дополнительных источников дохода в период снижающихся процентных ставок. Не вижу смысла описывать здесь все проекты эмитента – приведу лишь некоторые из них. Уже сейчас банк начал тестировать сервис по доставке банковских карт на дом по примеру банка Тинькофф. Также ведутся работы по запуску сервиса доставки продуктов из магазинов «Сбермаркет». В октябре этого года была создана компания для продажи автомобилей – «Сбер.Авто». В магазинах сети «Вкусвилл» теперь можно снимать наличные с карт Сбербанка на кассах. Подразделение SberHealth займется ДНК-тестами, а также онлайн-продажами медицинских услуг. Система «СберКредо» создана для упрощения взаимодействия между инвесторами и заемщиками. Сбербанк все еще является крупнейшим российским брокером по количеству клиентов т.д. Список можно продолжать еще долго.

- Зампред правления Сбербанка Лев Хасис утверждает, что при выборе компаний для поглощения или сотрудничества банк в первую очередь смотрит на востребованность сервиса, а также степень проникновения цифровых технологий в данной сфере.

- 25 июля 2019 года Сбербанк и Mail.ru Group объявили о создании совместного предприятия на базе Delivery Club и «Ситимобила». Стоимость проекта оценивается в 100 млрд руб. Осенью 2019 года было подписано юридически обязывающее соглашение. Через 3 года после закрытия сделки банк может получить право обмена доли в СП на акции Mail.Ru Group. Заместитель председателя правления Сбербанка Лев Хасис уточнил, что банк не претендует на контроль в интернет-компании.

- Из-за сделки с Mail.ru Group летом этого года начали муссироваться слухи о наличии существенных разногласий между Сбербанком и Яндексом (в первую очередь, из-за маркетплейса «Беру»). «Мы гордимся компанией «Яндекс.Маркет» и ее командой, мы гордимся ее результатами и особенно результатами маркетплейса «Беру», который менее чем за год прошел больший путь, чем другие компании за 10–15», – развеивал тогда слухи первый зампред правления банка Лев Хасис.

- В октябре 2019 года Сбербанк столкнулся с масштабной утечкой данных клиентов. Речь шла о сведениях 60 млн кредитных карт (как действующих, так и закрытых). В самом же банке признали только частичную утечку информации – около 5 тыс. человек. Глава компании Герман Греф назвал данное происшествие «суровым уроком» и связал его с «внутренним предательством».

- Осенью 2019 года банк получил первый патент на РЕПО с использованием технологии блокчейн. «Разработанное нами решение – это первая демонстрация возможностей технологии блокчейн для моделирования такого комплексного финансового продукта как сделка РЕПО. Сбербанк доказал возможность построить на базе блокчейна новую, децентрализованную инфраструктуру, где участники даже самых сложных финансовых сделок могут работать напрямую без привлечения посредников», – утверждал вице-президент Сбербанка Андрей Шеметов.

- В октябре этого года премьер-министр РФ Дмитрий Медведев призвал банки отменить комиссии за переводы денежных средств между регионами. «Страна у нас большая, но с точки зрения такого рода электронных транзакций это абсолютно никакой разницы не имеет и никак не сказывается даже на затратах. Поэтому эта межрегиональная дискриминация недопустима и должна быть устранена», – говорил тогда Медведев. Герман Греф отреагировал на призыв российского премьер-министра, заявив, что уже сейчас в банке тестируется новая модель монетизации платежей, а с 2020 года комиссия за межрегиональные переводы взиматься не будет.

- В ноябре 2019 года Сбербанк создал самый мощный в России суперкомпьютер, который также занял 29 место в мировом рейтинге самых мощных систем.

- Сбербанк нацелен на постепенное сокращение количества физических отделений, а также на уменьшение численности персонала. Только с начала этого года численность сотрудников банка снизилась на 5,5% (более 16 тысяч человек).

- Герман Греф пообещал российскому президенту Владимиру Путину, что Сбербанк уже с 2020 года будет направлять на дивиденды 50% от чистой прибыли по МСФО.

- Банк не торопится подключаться к Системе быстрых платежей (СБП), за что уже получил штраф в размере 1 млн руб. от Центробанка. Герман Греф говорит, что банк не подключится к системе, как минимум, до конца этого года. ЦБ РФ обещает выписать компании новый штраф, существенно увеличив его размер.

- До недавнего времени «Сбербанк» являлся владельцем «золотой акции» Яндекса, способной блокировать консолидацию крупных пакетов бумаг интернет-компании. Однако Сбербанк согласился вернуть акцию за 1 евро после новостей об изменении структуры управления компании. Летом прошлого года витали слухи о возможной покупке Сбербанком Яндекса, однако они не подтвердились.

- Не так давно Олег Тиньков обрушился с критикой на Сбербанк, обвиняя компанию в зависти и копировании идей. «Мы придумали доставлять карты до клиента в день заказа, теперь они это повторяют; мы давным-давно дарили кожаные кардхолдеры — вот и они подделали под нас. Мы, конечно, и это переживем, потому настоящие лидеры и инноваторы — это мы и у нас работают лучшие и самые умные люди! А туда уходят… ну сами понимаете кто», – говорит Тиньков. Также бизнесмен считает, что мобильное приложение Сбербанка стало очень похоже на приложение банка Тинькофф. При этом, Тиньков не имеет претензий к самому Герману Грефу, говоря, что «это его великие и типа прокаченные менеджеры, которые его подставляют».

Основные риски

- Обыкновенные акции Сбербанка имеют один из самых высоких бета-коэффициентов на нашем рынке. Бумаги данного эмитента в периоды общемировой и внутрироссийской нестабильности падают значительно быстрее рынка.

- Темпы роста компании замедляются. Вероятнее всего, планам заработать 1 трлн руб. чистой прибыли в 2020 году не суждено сбыться.

- Конкуренция со стороны других крупных банков и компаний усиливается. К примеру, судя по темпам роста, Тинькофф-банк уже в скором времени обгонит Сбербанк по количеству открытых брокерских счетов. Конкуренция наращивается во многих аспектах экосистемы компании.

- Взрывного роста показателей больше ждать не приходится. Консолидация российской банковской системы замедляется, несмотря на продолжение ужесточения требований ЦБ. Большинство клиентов, которые хотели перейти в Сбербанк из других проблемных банков, уже это сделали.

- С 2017 года спред между ставкой, под которую российские банки выдают кредиты населению и займами, получаемыми кредитными организациями от Центрального банка, сократился уже в 2 раза (в первую очередь, из-за снижения ключевой ставки). Банки как раз и зарабатывают на данном спреде. Однако множество прочих сервисов Сбербанка могут помочь сгладить негативное влияние снижения ключевой ставки.

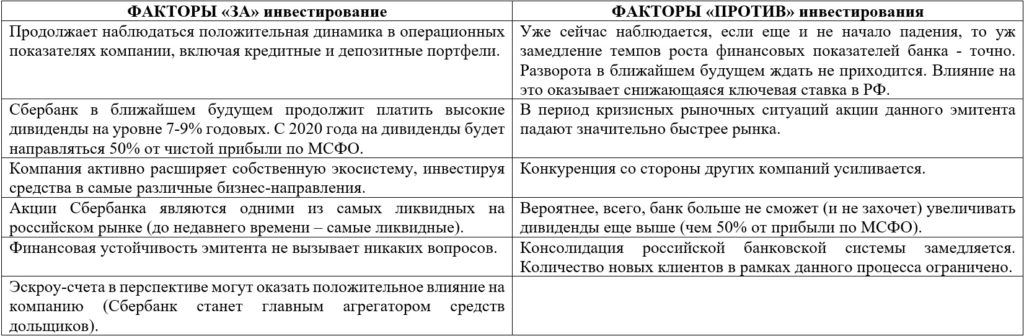

Итоговая таблица

Итоговая оценка

Еще 1-2 года назад акции Сбербанка являлись одними из самых интересных, перспективных и торгуемых на российском фондовом рынке. Компания под воздействием множества факторов (высокая ключевая ставка, консолидация банковской системы, наращивание дивидендов, доходы от прочих проектов и т.д.) развивалась поразительно быстрыми темпами. Однако, по моему мнению, сейчас Сбербанк уже немного не тот, что раньше. Рост финансовых показателей начал замедляться впервые за долгое время, дивиденды уже практически достигли верхней планки, конкуренция нарастает, а драйверов для взрывного роста не так уж и много.

Отдельно отмечу, что я не считаю акции Сбербанка абсолютно неинтересными и бесперспективными. Напротив, экосистема компании активно развивается, операционные показатели растут, а дивиденды остаются высокими. Однако дело в сравнении: если в недавнем прошлом бумаги Сбербанка были одними из «лучших», то сейчас просто стали «хорошими». Если ранее риски высокой волатильности и сильной негативной реакции бумаг Сбербанка на рыночные нестабильности можно было компенсировать высоким потенциалом роста, то теперь данная история стала несколько смещаться в сторону рисков, а не в сторону доходности. Лично я продолжаю держать часть средств в акциях данной компании, однако несколько сократил их долю в сравнении с другими эмитентами.

При этом, нельзя не отметить, что несмотря на все риск-факторы, возможности для роста бумаг Сбербанка все же остаются. Главной надежной инвесторов остается переоценка компании как финтеха, а не банка. В случае успешного развития экосистемы, это вполне может произойти. Кроме того, 2021 год показал устойчивость финансовой модели компании, что делает Сбербанк не самым плохим выбором для инвесторов в условиях ужесточения ДПК в РФ.

Уточнение от 03.02.2022: За прошедшие 2 года компания смогла пройти существенный путь по развитию собственной экосистемы, а также весомо улучшить финансовые метрики, что делает текущие уровни ( около 250 руб.) фундаментально привлекательными для долгосрочных покупок.

Автор: Алексей Соловцов

Данный материал не является индивидуальной инвестиционной рекомендацией и отражает исключительно субъективное мнение автора. Помните о том, что инвестирование в ценные бумаги сопряжено со значительным риском, в связи с чем Вам всегда необходимо проводить самостоятельный анализ рыночной ситуации и объектов инвестирования.

Вам может быть интересно:

Базовые знания о финансах и рынках:

- Сколько можно заработать на бирже?

- «Buy the rumor, sell the fact». Почему инвесторы «покупают на слухах и продают на фактах»?

- «Sell in May and Go Away». Почему на фондовом рынке продают в мае и покупают в октябре?

- Портфельный подход как основа инвестирования

- Что такое IPO и как в них правильно инвестировать?

- Что такое прямой листинг (DPO)? Для кого это хорошо, а для кого плохо?

- Может ли брокер украсть ваши деньги и акции?

- Как торговать на падающем рынке?

- Инфляция – главный риск для рынков

- Стратегия Carry trade (Кэрри трейд). Что это такое и как работает?

- Как не потерять деньги на бирже? Семь главных правил

- Избирательная система США. Как проходят выборы?

- Депозитарные расписки ADR и GDR. Что это такое и зачем нужно?

- Показатель ROE (рентабельность капитала). Что это такое и зачем нужно?

- Показатель «Чистый долг/EBITDA». Что это такое, как считать и использовать?

- Коэффициент текущей ликвидности (CR). Что это такое и как использовать?

- Бюджетное правило в России. Что это такое, зачем нужно и как работает?

- Отличия инвесторов и спекулянтов. Кто больше зарабатывает и кем лучше быть?

- Зачем ЦБ РФ снижает ключевую ставку, и кто от этого страдает?

- Дивидендные акции (Income Stocks). Что это такое и зачем нужно?

- Маржинальная торговля и кредитные плечи. Что это и зачем?

- Что такое дюрация облигаций и зачем она нужна? Просто о сложном

- Зачем компании выкупают свои акции? Buyback: хорошо это или плохо?

- Аттестат ФСФР и квалифицированный инвестор. Инструкция по сдаче экзамена

- Где используются «основные» металлы: золото, серебро, палладий, платина, медь, никель…?

- Кредитные рейтинги от Standard & Poor’s. Что это такое и как использовать?

- Что такое индексы деловой активности PMI и как их использовать?

- Используем рыночную неэффективность при дивидендных отсечках

- Обыкновенные и привилегированные акции. В чем различия и что лучше?

- Бессрочные (вечные) облигации. Что это такое и зачем нужно?

- Как получить налоговый вычет по ИИС? Все, что нужно знать

- Как уменьшить налоги при торговле на бирже?

- Физлица и соцмедиа играют все большую роль на рынках

Фундаментальные обзоры эмитентов:

- Фундаментальный анализ акций Яндекса или «не время»

- Фундаментальный анализ акций Аэрофлота или «туманное будущее»

- Фундаментальный анализ акций Петропавловска или «новинка на бирже»

- Анализ АФК «Системы. Инвестиции в будущее или «долговая яма»?

- Инвестиционный анализ «Обуви России». МФО или будущее обувного ритейла?

- Фундаментальный анализ акций МТС. «Стабильность – признак мастерства»

- Фундаментальный анализ акций «Интер РАО». Фаворит в секторе

- Фундаментальный анализ акций «ФСК ЕЭС». Понятная история

- Фундаментальный анализ акций Татнефти. Стабильность и дивиденды

- Фундаментальный анализ привилегированных акций Башнефти или «вера в чудо»

- Фундаментальный анализ акций Алросы или слишком много «против»

- Фундаментальный анализ акций Ростелекома или «возвращение к жизни»

- Фундаментальный анализ акций Новатэка или «за все хорошее надо платить»

- Фундаментальный анализ акций «Mail.Ru Group» или «есть куда расти»

- Краткий анализ акций Zoom Video или «стойкость к вирусам»

- Инвестиционный анализ «TCS Group» или «это уже не банк»

- Фундаментальный анализ акций Intel или «не все так плохо»

- Аэрофлот. Последствия допэмиссии

- Фундаментальный анализ акций Globaltrans или «много интересного»

- Фундаментальный анализ акций Gilead Sciences или «возвращение к реальности»

- Фундаментальный анализ акций AT&T или «еще есть шансы»

- Фундаментальный анализ акций PayPal или «хорошо и дорого»